Search Results

נמצאו 57 תוצאות עבור ""

- דאבל באגח היברידית של ג'י סיטי

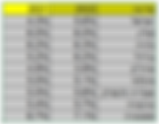

למשטרת ישראל יש מושג שנקרא "דאבל" (כפול) והוא מתאר מצב שבו אדם כלשהו פורץ לבית וגונב ממנו רכוש ובמקרה, "על הדרך" הוא גם מוצא על השולחן בסלון את מפתחות המכונית של בעלי הדירה וכך הוא מצליח לגנוב להם גם את המכונית. אנחנו היום נציע לכם אפשרות לעשות "דאבל" בהשקעות, כלומר להרוויח "כפול" אם תרחיש מסוים יתממש. אם אתם חושבים שהשקל עומד לרדת ואו שהיורו יעלה באופן משמעותי לעומת השקל (מי אמר "מלחמה עם חיזבאללה" ולא קיבל?), הגעתם למקום הנכון. כתבנו כאן לא פעם ולא פעמיים, על האגח ההיברידית של חברת ג'י סיטי ועל הפוטנציאל האדיר שיש בה. אגב, גם היום אנחנו חושבים שזאת האגח האטרקטיבית ביותר, למרות שהיא נחותה ביחס להתחייבויות אחרות של חברת ג'י סיטי אירופה. חשוב גם לציין שהאגח הזאת קודמת בסדר הנשייה למניות של ג'י סיטי אירופה. כמו כן, חובה לזכור תמיד שמדובר בנייר ערך בסיכון גבוה יותר מאיגרות חוב רגילות. אבל היום נבחן אותה ממבט של תשואה עודפת בזכות שערי חליפין. מי שיקנה היום את האגח ההיברידית, בשער 48 סנט של יורו, יקבל עד תום חיי האגח, החזרים בגובה 229% מהשקעתו, כלומר הוא יקבל בחזרה את השקעתו ועוד רווח ברוטו של 129% על השקעתו. כל זאת כשמדובר על שווי ההשקעה ביורו וגם על שווי ההחזר ביורו, בלי להתייחס לפערי שער חליפין. לעומת זאת, אם שערי החליפין בזמן הקנייה ובזמן המכירה יהיו שונים מהותית, התשואה האדירה בלי פער שערי חליפין, תהפוך לגדולה יותר כשמכניסים למשוואה את פערי שער החליפין. נניח שבזמן הקנייה (למשל היום) שער היורו הוא ₪4.07 ובזמן הפדיון המלא, שער היורו יעלה ל ₪4.5, אז מי שיקנה היום את האגח ההיברידית, בשער 48 סנט של יורו, יקבל עד תום חיי האגח, החזרים בגובה 253% מהשקעתו, כלומר הוא יקבל בחזרה את השקעתו ועוד רווח ברוטו של 153% על השקעתו. כלומר במקרה כזה, יווצר רווח עודף של 24% (129%-153%), כתוצאה מפער שערי חליפין. ניתן לראות זאת בטבלה הבאה: נ.ב.: להזכירכם, בחודש שעבר (דצמבר 2023) חברת ג'י סיטי ביצעה הנפקה פרטית של כמה מיליוני מניות ומכרה אותן לכמה גופים מסווגים, כנגד אגח היברידיות של ג'י סיטי אירופה, אשר הוחזקו ע"י הגופים המסווגים הנ"ל והעיסקה הזאת שיקפה לאגח ההיברידיות, בעיני המשקיעים, שער של 50 סנט של יורו. כלומר חברת ג'י סיטי ביצעה החלפת מניות באגח היברידיות, לפי שער מניית ג'י סיטי של 1,204 ומחיר 50 סנט לאגח ההיברידית ומאז המנייה עלתה בכ 6%. או במילים אחרות, כצמן הסכים לשלם למשקיעים המסווגים 50 סנט של יורו עבור כל אגח היברידית, אך מכיוון שהמנייה עלתה מאז ב 6%, אפשר לומר שלמעשה הוא שילם 53 אגורות תמורת האגח ההיברידיות. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- ההזדמנות של חברת פטרוכימיים?

בשבוע שעבר אישר בית המשפט את הצעת הפשרה של חברת פטרוכימיים למחזיקי אגרות החוב הישנות שלה, כחלק משלים להסדר החוב לסדרות 1,ג' ו-ח'. למעשה, סדרת אגח ב' היא היחידה שבה המחזיקים טרם אישרו את תיקון הסדר החוב. הפשרה הזאת גזלה זמן רב והביאה ערך כלכלי זניח לפטרוכימיים והגיע הזמן שחברת פטרוכימיים תשקול רעיון שעשוי להביא ערך רב יותר ומשמעותי הרבה יותר לחברה ולבעלי המניות שלה ובמאמר זה, אנחנו נציג את הרעיון שלנו ונפרט על כך. אחזקתה היחידה של חברת פטרוכימיים היא במניות בזן והיא עשתה כברת דרך ארוכה מאז ההסדר בסוף שנת 2022 וזאת בזכות הביצועים המרשימים של חברת בזן, שהושגו בעיקר הודות לעלייה המטאורית במרווחי הזיקוק. נכון להיום (ינואר 2024) נותרו לחברת פטרוכימיים החובות הבאים: 277 מיליון ע.נ אגח ט': חוב מובטח בשיעבוד מדרגה ראשונה במניות בזן 245 מיליון ע.נ אגח י': חוב מובטח בשיעבוד מדרגה שנייה במניות בזן סך החוב הכספי של חברת פטרוכימיים למחזיקי שתי האגחים האלה, עומד על כ 600 מאות מיליון שקלים, כולל הריבית הצבורה ושווי הקיקר לאגח י' וללא מרכיב האופציה של אגח י', כפי שיוסבר בהמשך. הבהרה: הקיקר הוא תוספת תשלום שיקבלו מחזיקי אגח י' של פטרוכימיים בחודש יולי 2027 (או לפני כן, אם יהיה פירעון מוקדם). חישוב הקיקר: 18% מההפרש בין שער מניית בזן לשער בסיס הקיקר, כפול כמות מניות בזן (שווה ל 96.29 מיליון כפול ההפרש בשקלים בין שער מניית בזן לשער בסיס הקיקר). נכון להיום (ינואר 2024) שער בסיס הקיקר הוא 100.1 והוא משתנה (יורד) בכל פעם שבזן מחלקת דיבידנד ושוויו הוא (שוב, נכון להיום) כ 22 מיליון שקלים, כלומר תוספת של 8.96 אגורות לכל אגח י'. בזכות מדיניות חלוקת הרווחים של חברת בזן (חלוקה של 50% מהרווח השנתי של בזן בכל שנה) והודות לתוצאות בזן בתשעת החודשים הראשונים של שנת 2023 ולאור הצפי לתוצאות חיוביות של בזן ברבעון 4 של שנת 2023, צפוי שחברת פטרוכימיים תיפרע כמחצית מיתרת החוב לאגח ט' וזאת באמצעות כספי חלוקת הדיבידנד השנתי, אשר צפויים להתקבל מבזן באפריל 2024, לאחר פרסום הדוח השנתי. אם חלוקת הדיבידנד מבזן אכן תתבצע בפועל, אזי יתרת החוב של פטרוכימיים לאגח ט' ולאגח י', תסתכם בכ 450 מיליון שקלים בלבד והדיבידנד הזה יביא את חברת פטרוכימיים ליחס LTV נמוך מ 60% וזאת כתוצאה מהתאמת שער מניית בזן ומהקטנת החוב של חברת פטרוכימיים. או במילים אחרות, במקרה של חלוקת דיבידנד מבזן, יחס החוב של חברת פטרוכימיים, כלומר החוב לאגחים לחלק לשווי הבטוחה (מניות בזן), יהיה נמוך מ 60% וניתו לראות זאת בטבלה הבאה: הורדת הריבית של בנק ישראל שעליה החליט נגיד בנק ישראל, בתחילת החודש (ינואר 2024), תרמה גם היא לירידה משמעותית בתשואות בשוק ולדעתנו, ירידת הריבית הזאת, תאפשר לחברת פטרוכימיים לבחון הזדמנות מעניינת להנפקת סדרת אגרות חוב חדשה, אשר תהיה מגובת בטחונות בדרגה ראשונה במניות בזן וכך תוכל חברת פטרוכימיים לפרוע את כל יתרת החוב הנוכחי שלה למחזיקי אגח ט' וגם למחזיקי אגח י'. מהלך כזה צפוי להועיל לבעלי המניות של פטרוכימיים בכמה היבטים: הארכת המח"מ (משך חיים ממוצע) של החוב של החברה הוזלת עלויות האשראי בעיקר באגח י' אשר נושאת ריבית של 10.54% הפסקת הצמדת מנגנון הקיקר של אגח י', לעליית ערך בשווי המניות של בזן. במקרה כזה, חברת פטרוכימיים תצטרך לשלם למחזיקי אגח י' פיצוי משמעותי בנוסף לתשלום הקיקר. עפ"י שטר הנאמנות של אגח י', גובה התשלום (של הפיצוי הנוסף) יחושב על פי השווי ההוגן של אופציית ה- CALL לפי נוסחת BLACK & SCHOLES שגלומה בתשלום הקיקר, ממועד הפירעון המוקדם ועד למועד הפירעון הסופי המקורי של אגרות החוב (31/7/2027). פיצוי זה עלול להיות מהותי מאוד (להערכתנו כ- 15 מיליון שקל) ואם נוסיף לכך את הקיקר הנוכחי (כ 22 מיליון שקלים), הפיצוי הזה יסתכם בכ 37 מיליון שקלים שאותם תצטרך חברת פטרוכימיים לשלם "עכשיו" למחזיקי אגח י' (שווה ערך לתוספת תשלום של כ 15 אגורות לאגח). אבל אם חברת פטרוכימיים אכן תבחר בדרך זאת, שאותה אנחנו מציעים, ותנפיק אגח חדשה, אזי סכומם הכולל של הפיצוי הזה ושל הריבית על האגח החדשה ושל הקיקר שהיא תצטרך לשלם כעת, יהיה נמוך מסכומם הכולל של הקיקר העתידי (במקרה שלא תהיה הנפקת אגח חדשה) ושל הריבית המצטברת על אגח ט' ועל אגח י'. או במילים אחרות, אם חברת פטרוכימיים לא תבחר בדרך של הנפקת אגח חדשה, היא אמנם לא תצטרך לשלם עכשיו פיצוי, אבל היא תיאלץ לשלם בעתיד למחזיקי אגח י', קיקר בסכום גבוה יותר מ 22 מיליון, במקרה ששער מניית בזן יעלה באופן משמעותי. כלומר אם היא לא תנפיק עכשיו אגח חדשה, היא תצטרך בעתיד לשלם למחזיקי אגח ט' ואגח י', ריבית שהיא בוודאות גבוהה יותר באופן משמעותי מריבית של אגח חדשה שתונפק "היום" ולכן כדאי לה לבחור בדרך שאנחנו מציעים כאן, כלומר להנפיק אגח חדשה בקרוב. אחת הסיבות שהובילו אותנו לחשוב על הרעיון של הנפקת אגח חדשה, היא שלאגח ט' יש כרגע בטוחות בגובה של יותר מ 300% מהחוב וזהו מצב אבסורדי והוא מהווה "ביזבוז" (עם או בלי מרכאות…) של משאבי החברה, אשר יכולה לנצל את הבטוחות העודפות האלה (מניות בזן) ולשפר את מצבה באופן משמעותי. למען הסר ספק: אנחנו חושבים שחברת פטרוכימיים צריכה להנפיק סידרת אגח חדשה ולהציע פדיון מוקדם ומלא למחזיקי אגח ט' וגם למחזיקי אגח י' ועפ"י שטר הנאמנות של האגחים האלה, לאף אחד ממחזיקי האגחים האלה, לא תהיה יכולת וגם לא סיבה להתנגד לפדיון המוקדם הזה, מכיוון שבמקרה כזה, מחזיקי האגחים יקבלו בדיוק את הסכום שהם זכאים לקבל והם אפילו לא יאלצו לחכות עד יולי 2027 (מועד הפדיון המלא המקורי/נוכחי). כאמור, למהלך שאנחנו מציגים ומציעים כאן, יש מספר יתרונות לבעלי המניות של פטרוכימיים אך יש גם עלות בצידו ואין ספק שהחברה תצטרך לשקול מהלך זה, מכיוון שההזדמנות לבצע אותו עשויה להגיע כבר בחודשים הקרובים. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- מודיעין - בוננזה או פנטזיה?

כמות הנפט שמופקת על ידי שותפות הנפט והגז מודיעין, גדלה באופן משמעותי ובעקבותיה, באופן מפתיע, הופיעו ירידות חדות בשער המנייה (יחידות השתתפות) ולכן החלטנו לבחון את נתוני השותפות. כהרגלנו, אנחנו מדגישים שהמאמר הזה (וגם כל המאמרים האחרים שאנחנו מפרסמים) אינו מהווה המלצה. - נא לבדוק בעצמכם את הנתונים. ג.נ.: נכון להיום (ינואר 2024) אנחנו לא מחזיקים ניירות ערך של שותפות מודיעין, אבל אנחנו בוחנים את הפוטנציאל. לשותפות מודיעין יש כמה נכסים, ובמאמר הזה אנחנו נתמקד בנכס בקולורדו (להלן "קולורדו") מכיוון שהוא מניב מעל 95 אחוז מההכנסות. שווי השוק של השותפות מודיעין היום הוא כ 15.6 מיליון דולר ללא האופציות, שכרגע הן מחוץ לכסף. שותפות מודיעין מחזיקה 50 אחוז מפרויקט קולורדו עם אופציה (לשלוש שנים) להגדלת האחזקה בקידוחים הבאים בפרויקט הזה ל 78 אחוז (אופציה שנוצלה בהצלחה בתוכנית הקידוחים של שנת 2023). ברבעון השלישי של שנת 2023, שותפות מודיעין הפיקה כ 900 חביות נפט ליום. באמצע הרבעון הרביעי, במבחני הזרמה של 10 ימים משלושת הקידוחים החדשים הופקו 1,156 חביות נפט ליום (902 חביות נפט ליום היה חלקה של מודיעין), וכאמור, שותפות מודיעין ניצלה את הזכות שלה להגדיל את חלקה ל 78 אחוזים. הכמות הכוללת של ההפקה מהבארות הקיימות והחדשות ומהפרויקטים הקטנים מגיעה לכ 2,000 חביות (לא כולל בארות שמפיקות 350 חביות נוספות ליום שהושבתו וחוזרות להפקה בהדרגה). ברבעון השלישי של שנת 2023 נותרו בידי השותפות 33.7 דולר לחבית לאחר הוצאות תמלוגים, הובלת נפט לבית הזיקוק והפקה ולפני הוצאות מימון וניהול. למודיעין יש תוכנית קידוחים ל 5 שנים קדימה לפחות והקידוחים בקולורדו הם קידוחי פיתוח בסיכון נמוך, שמטרתם היא להגדיל את כמויות הנפט המופק, כפי שקרה מאז שנרכש הנכס. לשותפות מודיעין יש אופציה לשלוש שנים להגדיל את חלקה מ 50 ל 78 אחוז בקידוחים הבאים, וזאת בתמורה להגדלת חלקה בהוצאות הקידוח. לפני יותר משנה רכשו שני מוסדיים (אקסלנס והפניקס) מניות של שותפות מודיעין בהנפקות פרטיות, לפי שער של 700 (7 שקלים למניה) ומאז כמות הנפט היומית שהיא מפיקה, גדלה פי ארבעה ואילו שער המניה ירד ביותר מ 75%. נכון לדצמבר 2023, חברת הפניקס היא עדיין בעלת עניין בשותפות מודיעין ואקסלנס לא בעלת עניין. אגב, מניית מודיעין נסחרת היום בשער נמוך יותר מהשער שבו היא נסחרה בזמן הקורונה… יש משקיעים שטוענים שהשוק עדיין לא מבין את הפוטנציאל של שותפות מודיעין ושזהו הדיסקאונט הגדול ביותר שקיים היום בשוק. גרף מניה יורד במניה של נפט בזמן שגרף הכמות המופקת (או ההכנסות) גדל כל שנה, הוא אירוע תמוה ולכן אנחנו ממליצים לבדוק את הנושא הזה לעומק. כל עשרת קידוחי הפיתוח שבוצעו בקולורדו מאז שנרכש, היו מוצלחים ומכיוון שקודחים ועוד יקדחו במאגר קיים, הסיכון קטן יחסית. לטענת המשקיעים הנ"ל, כשל השוק הזה נובע ממחסור באנליזות מקצועיות ומהימנעות של מוסדיים להשקיע בחברות בעלות שווי שוק נמוך מ 200-250 מיליון שקלים. בנוסף לכך, הייתה סידרה של אירועים חד פעמיים שהתרחשו ברבעונים האחרונים ולהלן כמה דוגמאות של אירועים כאלה, אשר השפיעו באופן שלילי על שותפות מודיעין: נזק מעלות ההגנות על מחיר הנפט כשהנפט עלה מחיקה של נכס שהנפט בו נגמר הפסקה זמנית של ההפקה בחלק מהבארות בגלל שלא נמצא פתרון לגז שנילווה להפקה וביטול ההיתר לשרוף אותו התייקרות זמנית של ההפקה התייקרות זמנית של ההובלה במכליות נפט (כרגע רק בשנת 2024) בחצי הראשון של שנת 2022 כשהנפט השתולל ,הגידור פגע בשורה התחתונה. ברבעון השלישי של שנת 2022 מחקו מהמאזן שדה ישן שכמעט התרוקן. ברבעון השני של שנת 2023 התברר שהגז שנלווה להפקת נפט, גורם לנזק סביבתי ובוטל ההיתר לשרוף אותו. אחרי חצי שנה של בארות סגורות, שהקטינו את ההפקה ברבעון השני והשלישי של שנת 2023, נמצא קונה לגז הזה והבארות נפתחות בהדרגה, אבל הסגירה השפיעה על שלושת הרבעונים הראשונים של שנת 2023. ביטול ההיתר להחדיר את המים בחזרה לאדמה, גרם להתייקרות זמנית נוספת, מכיוון שמסלקים את המים מהקידוח עם מיכליות, דבר שכמובן, מגדיל את העלויות. כל האירועים האלה הם זמניים ואינם משקפים פעילות רגילה ולא את הפוטנציאל האמיתי של שותפות מודיעין. הסיבה המרכזית לכשל השוק הזה היא שהדוח שכולל את כמות הנפט הנוכחית והעתידית, אינו מתומחר וכנ"ל לגבי השווי המהוון של הפרויקט, אשר עולה על השווי בדוחות. יתכן שיש דיסקאונט גדול והשוק למעשה עדיין לא גילה את מודיעין ובשלב הזה אנחנו בוחנים את השווי של מודיעין רק על פי הנכס העיקרי בקולורדו, שנמצא בשלבים ראשוניים של פיתוח והחל מלפני כמה שבועות (נובמבר 2023), הוא מפיק 2,000 חביות נפט ליום עם הסתברות גבוהה לגידול בכמות המופקת, וזאת הודות לתוכנית הפיתוח הרב שנתית. סך העתודות המוכחות והצפויות מוערכות (P2) בפרויקט קולורדו הוא כ 41.15 מיליון חביות נפט וכ 51 מיליון יחידות גז טבעי. החלק של שותפות מודיעין בקידוח קולורדו בדוח תזרים המזומנים הוא כ 149 מיליון דולר וזאת תחת הנחות שונות של עלויות, מחיר נפט, עלויות הפקה ושינוע והוצאות מימון והנהלה וכל זאת לפני הקידוחים האחרונים אשר הכפילו את כמות הנפט המופקת ליום. כלומר נכס קולורדו לבדו, בניכוי החוב, "שווה" לשותפות מודיעין כחצי מיליארד שקלים, כששווי השוק הנוכחי של השותפות, הוא כ 60 מיליון שקלים. לעומת זאת, השווי במאזן הוא 73 מיליון דולר והוא חושב על פי עלות הרכישה שלו בתוספת הסכום שהושקע בקידוחים שלו עד אמצע שנת 2023, אבל את השווי המדויק שלו יש לחשב לפי תזרים מזומנים מהוון בהנחות מחיר נפט ועלויות מקובלות ונכון לדוח האחרון השווי הזה הוא, כאמור, 149 מיליון דולר בדקנו את השווי הנכסי למניה בהנחה שקולורדו שווה כמו השווי המהוון והוספנו למאזן את ההפרש בין 149 מיליון דולר לבין השווי בספרים (73 מיליון דולר) ואז קיבלנו שהערך הנכסי של מודיעין למניה, הוא גבוה מהשווי המשתקף בשוק. ההפרש בין 149 ו 73 הוא 76 מיליון דולר שהם כ 273.6 מיליון שקלים. ההון העצמי בדוחות הוא 148 מיליון שקלים וכשהוספנו לכך את ההפרש הנ"ל (273.6 מיליוני שקלים, קיבלנו 421.6 מיליון שקלים. מכיוון שהוצאות ההנהלה הן מהותיות מאוד, התחשבנו גם בהן ולכן מסכום זה (421.6 מיליון שקלים) הפחתנו כ 4 מיליון דולר הוצאות שנתיות למשך 20 שנה (כלומר כ 80 מיליון דולר שהם כ 288 מיליון שקלים) וקיבלנו 133.6 מיליון שקלים. חילקנו 133.6 מיליון שקלים לכמות המניות (27,437,443) וקיבלנו שער מנייה 487 אגורות (4.87 שקלים). שער זה (4.87 שקלים) גבוה ביותר מ 139% מהשער הנוכחי (שהוא 2.03 שקלים). גם אם בוחנים את השווי במאזן, רואים שההון העצמי כמעט פי 3 משווי השוק. במאמר זה לא התייחסנו לנכסים שכרגע הם פחות מהותיים, כגון: רישיון שמשון נכסי האנרגיה המתחדשת שמועמדים למכירה פרויקט Chittim Ranch שנמצא בתחילת הפיתוח פרויקט Cassini שמוערך במעל מיליון דולר עוד פרויקט לא מהותי. כמובן שאסור להתעלם מכל אלה ובמאמרים הבאים אולי נתייחס גם אליהם. כאמור, יתכן שחבוי דיסקאונט משמעותי שטרם התגלה על ידי השוק ואולי זאת הסיבה ששותפות מודיעין נסחרת בחסר ובשנתיים האחרונות, שוויה ירד בבורסה וזאת בניגוד לגידול בהכנסות שלה ולכמות ההפקה היומית שלה, אשר גדלה באופן משמעותי. מצד שני, ישנם כמה וכמה היבטים שליליים שלדעתנו, אי אפשר להתעלם מהם: יהיה צורך בהשקעות רבות במהלך השנים הקרובות והשווי הפוטנציאלי הוא "על העץ" נראה שאין מספיק הכנסות ופרויקטים לרמת ההוצאה השוטפת כרגע וגם בעתיד הנראה לעין, שותפות מודיעין אינה מסוגלת לחלק רווחים השותפות כנראה תגייס עוד הון והיא תדלל את בעלי המניות התמלוגים הגבוהים! מגיעים בכל מצב רק לבעלי השותפות (השותף הכללי) ולא למחזיקים הפרטיים (השותף המוגבל) אגח א' (להמרה) של החברה היא בתשואה שנתית גבוהה מאד לפדיון (כ 10%). תשואת האגח הזאת מעידה על כך שהמחזיקים אינם מאמינים שההמרה תשתלם (או שהם לא מזהים את כשל השוק). יתכן שאלה הסיבות שגורמות לשוק לא להאמין בשותפות. כרגע נראה לנו שהכל עדיין "קטן" במודיעין: ההכנסות, כמות ההפקה וההון העצמי. נטל ההוכחה בעתיד הוא על החברה. אם היא תתפתח ותרוויח, אולי היא תהיה ראויה בעינינו להשקעה. כרגע אנחנו מעדיפים לשבת על הגדר. בעוד כמה רבעונים כשתתבהר התמונה, אולי אנחנו נאכל את הכובע ונדפוק את הראש בקיר ונגיד לעצמנו "למה לא קנינו מניות של מודיעין?", אבל נכון להיום (ינואר 2024) אנחנו מוותרים ולא רוכשים מניות מודיעין ונבדוק שוב את המצב של השותפות בעוד 2-3 רבעונים. לסיום: עוד כמה מילים על רישיון "שמשון" שבה יש למודיעין 10%: שותפות מודיעין רוצה לחתום על חוזה עם מפעיל בינלאומי, ונראה שמלחמת "חרבות ברזל" מעכבת את התהליך. שמשון עדיין לא מפיק ולכן אנחנו לא תימחרנו אותו במאמר הזה, אבל יתכן מאד שהוא "יצוף" בעתיד ויציף ערך משמעותי נוסף לשותפות מודיעין. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- חיים כצמן לא מוריד רגל מהגז

אחרי ההצעה מהשבוע שעבר להחלפת אגח היברידיות של ג'י סיטי אירופה במניות ג'י סיטי, יוצאת הפעם חברת נורסטאר בעסקה חדשה להחלפת אופציות של מניות ג'י סיטי (אופציה 2 של נורסטאר) במניות נורסטאר. לחברת נורסטאר יש 10,131,504 אופציה 2. - אופציות אלה מאפשרות למחזיקים להמיר אותן למניות ג'י סיטי תמורת 1400 אגורות (14 שקלים) עד יולי 2024. חברת נורסטאר מציעה למחזיקי אופציה 2 להמיר כל 100 אופציות כאלה ל 18 מניות נורסטאר (או אם תרצו בניסוח שלנו: להמיר כל 5.5556~ אופציות למניית נורסטאר אחת). זהו צעד מבריק שמטרתו להגן על נכס הליבה של נורסטאר והוא צפוי להביא לעליית ערכן של מניות ג'י סיטי מכיוון שעסקת ההחלפה מעניקה 10% פרמיה על מחיר האופציה בשוק ומדגישה את הבעת אמון של חיים כצמן בשווי של מניות ג'י סיטי. טרם העיסקה יש, כאמור, 10,131,504 אופציות 2 של נורסטאר ומתוכן 3,045,550 מוחזקות על ידי חברת אורורה* (כ 30%). כלומר אילולא הצעת הרכש הזאת ובהנחה שמניית ג'י סיטי הייתה מגיעה לשער 1400, המרת אופציה 2 של חברת נורסטאר, הייתה משחררת לשוק כ 7.1 מיליון מניות ג'י סיטי (כ 10.1 מיליון מניות ג'י סיטי בסה"כ פחות כ 3 מיליון מניות ג'י סיטי, שכרגע נמצאות בידי אורורה) וזה היה עלול לדלל את אחזקתם של כצמן ונורסטאר במניית ג'י סיטי. רכישת האופציה האמורה צפויה למנוע תרחיש זה ולמנוע (או לפחות להקטין מאד) את דילול אחזקתם של כצמן ונורסטאר במניות ג'י סיטי, גם לאחר שהמניות החסומות מעסקת האג"ח ההיברידית, יגיעו לשוק. חשוב לציין שעפ"י תנאי ההצעה הנוכחית, חייבת להיות היענות של לפחות 50% כדי שההצעה אכן תתממש. עובדה מעניינת: אם אכן תהיה היענות להצעה במלואה, הרי שכ 7.1 מיליון מניות ג'י סיטי שכנגד אופציה 2 של נורסטאר, יחזרו באופן מלא לידי נורסטאר. להזכירכם, לפני כשבוע (12/12/2023) הודיעה חברת ג'י סיטי שהיא תנפיק לכמה משקיעים מסווגים 7.6 מיליון מניות ג'י סיטי תמורת האגח ההיברידית של חברת ג'י סיטי אירופה. כלומר על ידי ההצעה הנוכחית, חברת נורסטאר מבצעת סוג של "אנטי-דילול" של אחזקותיה בחברת ג'י סיטי וכך שומרת נורסטאר על כוחה ושליטתה בג'י סיטי. בשלב ראשון הצעת הרכש הנוכחית מדללת את מחזיקי מניות נורסטאר ולכן היא פוגעת בהם, אבל בטווח הארוך, היא שומרת על נכס הליבה (ג'י סיטי) ולכן היא מיטיבה עם מחזיקי מניות נורסטאר. אם ג'י סיטי תיסחר בכ 15.5 שקלים למניה ביולי 2024 (מועד פקיעת האופציה), אז השווי הפנימי של האופציה יהיה כ 1.5 ש״ח (שזהו גם מחירה היום... בהתחשב בתוספת מימוש של 14 שקלים). במצב כזה שווי מניית נורסטאר יעלה בכ 7 שקלים לעומת היום וזאת בעקבות העליה במחיר מניית ג'י סיטי כי כי הרי ידוע לכל שמניית נורסטאר היא למעשה אופציה על מניית ג'י סיטי. לכן סביר מאוד שמחזיקי אופציה 2 של נורסטאר יסכימו לעסקת ההחלפה הנוכחית. * אורורה היא חברה בשליטת חיים כצמן. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- קיזוז מס רווחי הון

כשאתם מוכרים ניירות ערך בהפסד, אתם זכאים לקבל מגן מס על ההפסד, כלומר, הגנה מתשלום מס עתידי בגובה של המס שהייתם אמורים לשלם אילו הייתם מרוויחים את אותו סכום בדיוק. כשעלות הרכישה של ניירות ערך, גבוהה מהסכום שבו מכרתם את ניירות הערך האלה, יש לכם… הפסד הון, שאותו אתם יכולים לקזז מרווח הון אחר שיש לכם או שיווצר לכם בהמשך. ניתן לקזז רווחי הון ממכירת ניירות ערך בהפסד, כנגד הפסדי הון שמומשו בשנת המס וגם כנגד הפסדי הון שמומשו בשנים קודמות ושטרם נוצלו. הפסד הון (שוטף או מועבר) יכול להיווצר מהפסד במכירת ניירות ערך וגם ממכירת נכס, שאילו היה רווח הון במכירתו, הרווח הזה היה חייב במס. כמו : קרקע, דירת מגורים חייבת , נכס נדל"ן בחו"ל, מכונה בעסק וכו'. קיים קיזוז נוסף שניתן להשתמש בו רק בהפסדי הון שוטפים ממכירת ניירות ערך בשנה מסויימת (להבדיל מהפסדי הון רגילים ו/או מועברים) והוא: קיזוז הפסדי הון שוטפים מניירות ערך כנגד הכנסות מריבית על אגח וגם כנגד דיבידנדים, אבל רק אם אותם דיבידנדים ו/או ריבית על אגח שולמו באותה השנה. כלומר, רווחים מדיבידנדים ו/או מריבית על אגח בשנה מסוימת, לא ניתן לקיזוז מול הפסדים מועברים מניירות ערך משנים קודמות. -גם לא בהגשת דוח שנתי. חישוב קיזוז המס הוא שנתי. אם יש לכם הפסדים במהלך השנה, בדרך כלל, הבנק או בית ההשקעות שלכם, יבצעו עבורכם קיזוז אוטומטי מול רווחים באותה השנה, כל עוד מדובר בפעילות באותה חשבון. אם יש לכם הפסדי הון שלא יכולתם לקזז כנגד רווחי הון באותה שנת מס, אתם זכאים להעביר את ההפסדים הללו לקיזוז לשנים הבאות, ללא מגבלת זמן. בפועל, העברת הפסדי ההון לשנים הבאות, מתבצעת אך ורק על ידי הגשת דוח שנתי על השנה שבה נוצרו ההפסדים, ואם אותם הפסדים מועברים לא קוזזו במלואם בשנה שלאחר מכן, אז נדרש להמשיך להגיש דו"חות ולהצהיר על אותם הפסדים שלא קוזזו, בדוח השנתי של כל שנה שבה ההפסדים האלה לא קוזזו במלואם. אפשר להעביר הפסדים כאלה עד "אינסוף", כלומר עד שתנצלו אותם באופן מלא. שימו לב: הפסד שהיה ניתן לקיזוז ולא קוזז מבחירה, לא יוכל לעבור הלאה לשנים הבאות והוא פשוט ימחק. כלומר, אם בחרתם שלא לקזז הפסד ההון, למרות שיכולתם לקזז אותו, אז איבדתם את הזכות להעביר אותו הלאה לשנים הבאות וזאת אף אם הוא נרשם בדו"ח השנתי כהפסד להעברה ובדו"ח שלאחריו נרשם כהפסד שמועבר מהשנים הקודמות. במקרה כזה, אם הדוח יבדק ע"י רשות המיסים, יבטלו לכם את ההעברה לשנים הבאות. אפשר לקזז הפסדים ממכירת ניירות ערך זרים מול רווחים ממכירת ניירות ערך ישראלים וגם הפסדים ממכירת ניירות ערך ישראלים מול רווחים ממכירת ניירות ערך זרים. בנושא הזה למעשה אין הבדל בין מכירות של ניירות מסוגים שונים ורווח הון מניירות ערך בארץ ו/או בחו"ל - מתקזז מול הפסדי הון שוטפים ו/או מועברים בארץ ו/או בחו"ל. אם יש לכם רווחים ממכירות של ניירות ערך מהשנה שעברה והפסדי הון מהשנה, לא תוכלו לבצע קיזוז, שכן - בשיטת המס הישראלית, לא ניתן לקזז הפסדים לאחור (יש מדינות שבהן הדבר אפשרי). במדינת ישראל, ניתן לקזז את הפסדי השנה רק כנגד רווחי השנה או כנגד רווחים של השנים הבאות. הנה מספר דוגמאות לאפשרויות קיזוז: הפסד ממכירת מנייה שנסחרת בתל אביב, אפשר לקזז מרווח ממכירת מנייה בחו"ל. הפסד ממכירת מנייה בחו"ל, אפשר לקזז מרווח ממכירת מנייה שנסחרת בתל אביב. הפסד ממכירת אגח שנסחרת בתל אביב אפשר לקזז מרווח ממכירת מנייה בחו"ל. הפסד ממכירת אגח שנסחרת בתל אביב אפשר לקזז מרווח ממכירת מנייה שנסחרת בתל אביב. טיפ לאפשרות קיזוז למרות שהיא לכאורה אינה אפשרית: כפי שציינו לעיל, לא ניתן לקזז רווח מדיבידנד ו/או מריבית על אג"ח כנגד הפסד הון מועבר. אולם, אם יש בידיכם הפסדי הון מועברים ואתם רוצים לבצע קיזוז שכזה, עליכם למכור את אותו נייר לפני יום ה - X , כשהמחיר שלו כבר מגלם את הדיבידנד ו/או הריבית שעתידים להשתלם בקרוב וכך לקזז את רווח ההון מהמכירה, כנגד הפסד ההון המועבר משנים קודמות. לחצו כאן לצפייה בסירטון שמסביר איך לבקש החזר מס על הפסדים מניירות ערך. תודה לליאור פרובק על ההערות. ליאור הוא עורך דין ורואה חשבון העוסק בנושאי מיסוי. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו. בהצלחה !

- ג'י סיטי במהלך מבריק

חברת ג'י סיטי הודיעה אתמול (12/12/2023) על ביצוע הנפקה פרטית של כ-7.6 מ' מניות שהם כ-4.09% מהחברה (כ 3.3% בדילול מלא) לגופים מקבוצת מגדל חברה לביטוח בע"מ וכן לניצעים נוספים שאינם בעלי עניין בחברת ג'י סיטי ולא יהפכו לבעלי עניין בחברה בעקבות ההנפקה הזאת. ההנפקה היא כנגד האגח ההיברידיות של ג'י סיטי אירופה (חברה בת של ג'י סיטי) המוחזקות ע"י הניצעים (חברת מגדל ומשקיעים נוספים). לאחר ההנפקה הזאת, תחזיק חברת ג' סיטי 22.4% מהאגח ההיברידיות שהונפקו. זאת עיסקה מעולה בעיקר לבעלי המניות של ג' סיטי וכנראה גם למשקיעים באגח ההיברידיות וכתוצאה מכך, ההון העצמי של החברה גדל בכ 190 מיליון שקלים. מחזיקי האגח ההיברידיות קיבלו למעשה פרמיה של כ 25% (מכיוון שהאגח נסחרת בימים אלה בסביבות 40 סנט (של יורו) ואילו בעלי המניות של ג'י סיטי קיבלו פרמיה גבוהה הרבה יותר. חברת ג'י סיטי למעשה קנתה את החוב של האגח ההיברידיות בחצי מחיר או לחילופין, היא פרעה את מלוא החוב לבעלי אגרות החוב והנפיקה להם מניות במחיר כפול ממחיר הבורסה של הנייר. כצמן שוב הוביל מהלך מבריק ונתן חיזוק משמעותי למחזיקי האגח ההיברידיות, עם פרמיה של 25%, אבל התרומה הגדולה ביותר של העיסקה היא למחזיקי המנייה. כצמן קנה חוב בחצי מחיר או לחילופין הוביל גיוס הון במחיר כפול ממחיר הבורסה (שבא לידי ביטוי בפרמיה עתידית של 100% לפחות למחזיקי המניה!) ולכן המנייה צריכה לעלות. הסוחרים, לעומת זאת, רואים מול העיניים עוד מניות וחושבים "עוד פעם דיללו אותנו" ולכן הם הורידו את המנייה, אבל הסוחרים טועים, מכיוון שהם שכחו שהשווי של ג'י סיטי גדל משמעותית יותר מהדילול. הסוחרים כנראה יתעוררו שוב בדוח השנתי, כשהם יראו את השפעת העיסקה על ההון וכנראה גם על הדירוג של חברת ג'י סיטי וכתוצאה מכך על הורדת עלויות החוב של החברה. השווי של האגח ההיברידית שמשתקף מהעיסקה, הוא כ 50 סנט של אירו וזאת לפי כ 12 שקלים למניה של ג׳י סיטי ביחס ההמרה של 6.037 אגח למניה לפי שער חליפין של כ 4 שקלים לאירו. המשקיעים שמשתתפים בהנפקה הזאת (נקרא להם מגדל ושות') מעריכים כי שהאפסייד במניה יהיה גדול יותר מאשר באגח ההיברידית. האגח ההיברידית מציע כרגע יותר מהכפלה עתידית משער ~ 50 לשער 100 סנט ומשתמע מכך שמגדל ושות' מוכרים את האגח שבידיהם בחצי פארי, מכיוון שהם חושבים שהמניה תעלה יותר, אחרת הם לא היו מסכימים לעיסקה הזאת. כלומר יש כאן משמעות חיובית מאד למחזיקי המניה בטווח הארוך וזאת לצד החשש הנוכחי מדילול בקרב משקיעים מסוימים. העיסקה הזאת מהווה הבעת אמון מוסדית במניה וזה ממש לא מובן מאליו, בודאי לא בימים אלה… המשמעות לחברת ג'י סיטי היא מרחיקת לכת, מכיוון שהגידול בהון העצמי עתיד להוביל בהמשך לשיפור בדירוג וירידה בריבית על החוב, דבר שיתרום תרומה נוספת לבעלי המניות. המהלך שהוביל כצמן הוא לא טריוויאלי בכלל מכיוון שהוא גורר דילול של נורסטאר וכתוצאה מכך גם דילול שלו עצמו במישור הפרטי, אבל כצמן כמו כצמן הוכיח כבר מספר פעמים שהוא עושה מה שטוב לחברה ולא בהכרח רק מה שטוב לכצמן. הסוחרים שרואים מול עיניהם הנפקה, הובילו את מחיר המנייה מטה, אבל זאת חשיבה מוטעית ומבט קצר טווח. אמנם נכון שבעלי המניות דוללו, אבל עליית הערך המיידית שתנבע מהמהלך הזה, גדולה יותר מהדילול וכתוצאה מכך, השווי הכלכלי לכל בעל מניות עלה! חשוב לציין שעל הקונים חל איסור למכור את מניות ג'י סיטי בבורסה למשך שישה חודשים מיום הקצאתן (להלן "הנעילה") ובמשך שישה רבעונים עוקבים מתום ששת חודשי הנעילה, יהיו המשקיעים המסווגים רשאים להציע בכל יום מסחר כמות מניות שלא תעלה על הממוצע היומי של מחזור המסחר בבורסה במניות החברה כמו כן, הקונים לא יוכלו להציע למכירה ברבעון אחד, כמות מניות העולה על אחוז אחד מההון המונפק והנפרע של החברה ועצם העובדה שהם הסכימו לכך, מעידה על האמון שלהם בחברה. כצמן כבר הוכיח בעבר שהוא יודע להפוך את הלימונים החמוצים ללימונדה מתוקה, אבל הפעם הוא הוכיח שהוא גם אשף פיננסי שדואג לאינטרסים של כלל המחזיקים ובעיקר לבעלי המניות, גם "במחיר" של דילול שלו ברמה הפרטית. הלוואי שהרבה בעלי שליטה בחברות היו נוהגים כמוהו (ולא רק הם…). דבר נוסף לגבי המשקיעים המסווגים: מי שפוחד מהסדר או מחדלות פירעון באגח של חברה מסוימת, לא משקיע במניות של אותה חברה. כמו במקרים רבים, השוק עדיין לא הפנים את משמעויות העיסקה הזאת. סוחרים לא מבינים אותה. הם שומעים "הנפקה" וחושבים "דילול". 🤷♂️ לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- שאלות ותשובות - גיל קוטלר, סמנכל הכספים של ג'י סיטי

חברת ג'י סיטי הודיעה היום (12/12/2023) על ביצוע הנפקה פרטית של כ-7.6 מ' מניות שהם כ-4.09% מהחברה (כ 3.3% בדילול מלא) לגופים מקבוצת מגדל חברה לביטוח בע"מ וכן לשישה גופים מסווגים ומשקיע נוסף שאינם בעלי עניין בחברת ג'י סיטי ולא יהפכו לבעלי עניין בחברה בעקבות ההנפקה הזאת. ההנפקה היא כנגד האגח ההיברידית של ג'י סיטי אירופה (חברה בת של ג'י סיטי) המוחזקות ע"י הניצעים (חברת מגדל ושישה משקיעים מסווגים נוספים). לאחר ההנפקה הזאת, תחזיק חברת ג' סיטי 22.4% מהאגח ההיברידיות שהונפקו. זאת עיסקה מעולה בעיקר לבעלי המניות של ג' סיטי וכנראה גם למשקיעים המסווגים וכתוצאה מכך, ההון העצמי של החברה גדל בכ 190 מיליון שקלים. מחזיקי האגח ההיברידית קיבלו למעשה פרמיה של כ 25% (מכיוון שהאגח נסחרת בימים אלה בסביבות 40 סנט (של יורו) ואילו בעלי המניות של ג'י סיטי קיבלו פרמיה גבוהה הרבה יותר. בעקבות העיסקה פנינו למר גיל קוטלר, סמנכל הכספים של ג'י סיטי, ולהלן השאלות ששאלנו אותו וכמובן התשובות שלו. 1. מהן ההשפעות של נפילת ממשלת המהפכה המשפטית בפולין על מצבה של ג'י סיטי? השבוע הושבעה הממשלה החדשה בפולין בראשות דונלד טאסק, שהינה ממשלה ליברלית פרו אירופאית ומשכך צפויה להנות מתקציבי האיחוד האירופי, שנמנעו מהממשלה הקודמת ושמוערכים בעשרות מיליארדי אירו. בנוסף אנו רואים שינוי בסנטימנט המשקיעים בדרך של התחזקות המטבע המקומי ומדדי הבורסה המקומית מאז הבחירות וכן בתחום שלנו, פוטנציאל לשינוי החוק שיאפשר למסחר בקניונים לפעול 7 ימים בשבוע חלף 6 ימים בשבוע כיום. 2. מה המצב של מכירת הקניון בפראג? האם להערכתכם זה יתממש בינואר 2024? העיסקה מתקדמת וצפויה להיסגר בתחילת הרבעון הראשון של שנת 2024. 3. באילו תנאים תפרע החברה את האגח ההיברידית במועד החידוש בשנת 2026? הנושא יבחן קרוב יותר לאוגוסט 2026. 4. מה היקף הנכסים שצפוי להימכר באירופה בשנת 2024 ובאיזה יחס לשווי בספרים? התחזית שלנו היא שבנוסף לסגירת קניון ארקדי פיינקרץ בפראג (תשובה 2 לעיל), חברת ג'י סיטי תשלים את מכירת הקניון השני בפראג, שהוא הנכס האחרון שלנו בצ'כיה. נתחיל גם תהליכים למכירת נכסים בפולין, בעיקר מחוץ לעיר ורשה, אבל הצפי שלי הוא שהם יסגרו בשנת 2025. 5. עד מתי החברה יכולה לבצע פירעונות ללא מיחזור חוב במידה שלא יהיו מימושי נכסים ב 2024? תוכנית הנזילות שלנו כוללת, בנוסף למכירת נכסים, גם מימונים של נכסים מניבים חופשיים כיום, בדרך של משכנתאות, בעיקר בשוק הפולני (ראה תשובה לשאלה 1) וגם בחינת פוטנציאל גיוס חוב בארץ עם בטחונות. לחברת ג'י סיטי יש פירעונות קרן אגחים ללא בטחונות של כ 1.2 מיליארד ₪ בשנת 2024, כך שיתרת המקורות שלנו כיום בתוספת המשכנתאות הצפויות ב 2024 וגיוסי חוב בישראל עם בטחונות, יספיקו לנו לשרות החוב בשנת 2024 עם עודף לשנת 2025. 6. האם בכוונתכם להמשיך לרכוש אגח היברידיות? עד איזה שער? אין לנו תוכנית סדורה ומוצהרת לרכישת אגח היברידיות. קנינו עד לאחרונה מפעם לפעם. בכל פעם רכשנו כמויות לא גדולות, בעיקר כפונקציה של מחיר ועכשיו עשינו את העיסקה הנוכחית כנגד מניות החברה, כך שאני לא יכול בשלב זה לתת תשובה יותר מכך. 7. האם אתם שוקלים להציע הצעה לציבור לרכישת כל האגחים ההיברידיות ואם כן באיזה מחיר? אנחנו לא שוקלים כיום. 8. לא שמענו על מימושי נכסים בחודשים האחרונים. האם תוכנית המימושים הורידה הילוך. ממש לא. הודענו בספטמבר האחרון על מכירת חלקנו בנכס בברזיל. מכירת קניון ארקדי בפראג מתקדמת לסגירה. הקניון השני בפראג נמצא בשלבי מו"מ מתקדמים וכך גם נכס נוסף בברזיל. קחו גם בחשבון שהשווקים בעולם מורידים הילוך לקראת סוף השנה, קצב שמתחדש במלוא המרץ בחצי השני של ינואר בכל שנה. 9. מה השווי האפקטיבי בעיניכם לאגח ההיברידית שמשתקף מהעיסקה שהודעתם עליה היום? זה תלוי בנקודת מבט המשתתף. אצלנו בספרים האגח ההיברידית רשומה בשווי מלא, כך שאנו רואים מחיר הנפקת מניות גבוה יותר משמעותית. פרסמנו היום שההון העצמי צפוי לגדול בכ 190 מיליון ש״ח על הקצאת כ 7.6 מיליון מניות. מצד שני, המשקיעים נוהגים למדוד את המחיר בהתאם למחיר השוק של המניה. זה מה שיפה בהחלפה. כל אחד רואה מחיר שונה מנקודת הראות שלו. לשאלתכם, אם נהיה ספציפיים לגבי השווי של האגח ההיברידית בעיסקה, אז מבחינת המשקיעים המחיר הנגזר של האגח ההיברידית הוא כ 50 סנט של אירו שזה ה 12 שקלים למניה של ג׳י סיטי ביחס ההמרה של 6.037 אגח למניה לפי שער חליפין של כ 4 שקלים לאירו. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- חיים כצמן לא מפיל אף כדור

שלשום (7/8/2023) פורסמו דוחות של חברת הבת, ג'י סיטי אירופה, לרבעון השני של שנת 2023. התמונה העולה מניתוח הדוח היא חיובית והיא כוללת את הדגשים הבאים: * החברה הצליחה להעלות את ההכנסה משכירות למטר והשכירות גבוהה כמעט פי 2.5 מהוצאות המימון. * הפדיון המוקדם של האגחים באירופה הניב רווח של מעל 20 מליון יורו בנוסף לרווח מפעילות. * בדוח קיים שיערוך חיובי של הנכסים (אומנם קטן, אך לא שלילי באופן משמעותי כמו באלוני חץ) * נכלל ההפסד מהמימוש ברוסיה. במאמר האחרון עדכנו כי "במקביל למימושים ,חברת ג'י סיטי עובדת על עיבוי מסגרות האשראי וזאת במטרה לנצל הזדמנויות לרכישת החוב עם התשואה הגבוהה ביותר". בדוח התבשרנו שקיבלו מסגרת אשראי מבנק מזרחי ושבכוונתם לרכוש 150 מליון אגחים באירופה. חיים כצמן ממשיך ביישום האסטרטגיה להפוך את הלימונים החמוצים ללימונדה מתקתקה. כל אגרות החוב האירופאיות של החברה (הסטרייט וההיברידית) הגיבו בחיוב להודעה אתמול. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- האם ג'י סיטי "חזרה להיות במפה" ?

טל ברודי הקפטן האגדי של מכבי תל אביב בכדורסל יצר מטבע לשון ישראלי אייקוני חדש: "אנחנו במפה ואנחנו נשארים במפה, לא רק בספורט, בהכל". משחקה של מכבי ת"א נגד צסק"א מוסקבה התקיים במסגרת משחקי גביע אירופה לאלופות בשנת 1977. משחק זה היה בשלב חצי הגמר ורבים חששו ממנו מאוד, מכיוון שבאותן שנים, קבוצת צסק"א נחשבה בלתי מנוצחת. היא זכתה ארבע פעמים בגביע אירופה ומספר לא מבוטל משחקניה השתתפו בנבחרת הכדורסל של ברית המועצות אשר זכתה במדליית הזהב באולימפיאדת מינכן 72. בנוסף, באותן שנים ברית המועצות לא הייתה ביחסים דיפלומטיים עם ישראל, כך שהמשחק ה"ביתי" של מכבי תל אביב התקיים במדינה נייטרלית: בלגיה. לאחר ניצחונה של מכבי ת"א בתוצאה המדהימה 91-79, התראיין הקפטן, טל ברודי, לערוץ הראשון ואמר את המשפט שהפך בן רגע למטבע לשון: "אנחנו במפה ואנחנו נשארים במפה, לא רק בספורט, בהכל". בגמר גביע אירופה לאלופות שנערך חודשיים לאחר מכן, ניצחה מכבי ת"א את הקבוצה האיטלקית מובילג'ירג'י וארזה, בהפרש של נקודה וזכתה בגביע אירופה לראשונה בתולדותיה. במהלך 2022 התדרדרה חברת הנדל"ן המניב ג'י סיטי, במדרון חלקלק ומהיר אל טווח הסכנה לחדלות פירעון. הזינוק בריביות ברחבי העולם, חולשה בשוקי הנדל"ן המניב באירופה ובארה"ב והפלישה הרוסית לאוקראינה, פגעו בשווי הנכסים שלה. מינוף גבוה של החברה וחברות הבת שלה ערב המשבר, העמיד אותן בסיכון מוגבר. מנגד, באותה השנה, המשיכה חברת ג'י סיטי לחלק דיבידנדים, חרף הסיכון הגובר למחזיקי האגח שלה ולבנקים. הפחתת דירוג האגח של ג'י סיטי, שהגיעה בעקבות מדיניות זו, העלתה את הריבית שמשלמת חברת ג'י סיטי על החוב שלה, והמשך הפעילות בסביבת המינוף הגבוה, יצר אתגרים פיננסיים למיחזור החוב. כתוצאה מכך, מסוף אפריל 2022 ועד לסוף דצמבר 2022, איבדה מניית ג'י סיטי 64% מערכה, והתשואות על האגח שלה זינקו לרמת אגח זבל. אך להבדיל מחברות אחרות, שבמצב דומה הגיעו להסדר חוב, הקפטן שלה (חיים כצמן) הבין מהר שכאשר יש לימונים חמוצים, אפשר לעשות מהם לימונדה מתקתקה. החלטה של חיים כצמן לבצע גיוס הון בג'י סיטי ועצירת הדיבידנדים, עצרה את ההידרדרות של החברה ובנוסף, הוכרז על תוכנית למימוש נכסים שאינם נכסי ליבה והתוכנית הזאת עודכנה פעמיים מרמה של 3.6 מיליארד ש"ח ל 5.3 מיליארד ש"ח ומשם ל- 6.3 מיליארד ש"ח. חברת ג'י סיטי החליטה להשתמש במקורות האלה לרכישת אגרות חוב של החברה בשוק בדיסקאונט והמהלך הזה הבטיח שכל עוד החברה מצליחה לממש נכסים בדיסקאונט נמוך מהדיסקאונט על רכישת אגרות החוב, נוצרת תרומה לבעלי המניות מעבר להון העצמי. התוצאה לא איחרה להגיע ומחיריהן של איגרות החוב שנסחרות בישראל ומניית ג'י סיטי, עלו בשיעור משמעותי לעומת שעריהן בזמן המשבר. אתמול (23/07/2023) השוק בישראל הביע את אמונו מחדש בחברה בהנפקת אגרות חוב המירות שבוצעה עם ביקושי שיא בהיקף של כ-410 מיליון שקל ועם תשואה לפדיון של כ- 7.5%. שיעורי תשואה על הנכסים המניבים לפי מדינות עיקריות: אך עם זאת, אסור להתבלבל: כשחברה מנפיקה חוב בתשואה של 7.5% שהתשואה על הנכסים המניבים שלה היא 6% בלבד, היא צריכה לעשות זאת בין היתר לצורך מימוש הזדמנות שתתן לה תשואה גבוהה מהחוב החדש. חברת ג'י סיטי עשויה להפוך שוב את הלימונים החמוצים ללימונדה מתוקה, כפי שיוסבר בהמשך, באמצעות רכישת החוב של החברה באירופה, שהוא בתשואה דו-ספרתית. כאשר בוחנים נכון לתום הרבעון הראשון של שנת 2023 את מצבת החובות של החברה ואת תוכנית המימושים של הנכסים והמקורות שלה לשנים הבאות, עולה התמונה הבאה. מצבת החובות של החברה לשנים הבאות *הסכום בכחול מתייחס לסכום הקרן של האגח ההיברידית שהחברה עשויה לקרוא לפרעונו ב-2026. סך המקורות של החברה לשנים הבאות *הנתונים באפור מציינים את תוכנית מימוש הנכסים שטרם בוצעה. השוואת מקורות מול שימושים נראה כי תוכנית המימושים הצפויה והנפקת אגרות ההמירות, מבטיחות לחברת ג'י סיטי מקורות נאותים לכיסויי התחייבויותיה עד סוף שנת 2024. עד אז צפוי ששיעור המינוף של החברה ירד וגם הריבית תרד, כך שהחברה תוכל למחזר את אגרות החוב שלה בריבית נוחה יותר מהרמות הנוכחיות. המהלכים שביצעה החברה עד כה, הפחיתו את שיעור התשואה על אגרות החוב הנסחרות בשוק המקומי לתשואה חד ספרתית ,אך עדיין בספינה של ג'י סיטי ישנם שני חורים שהקפטן שלה צריך לסתום ולדעתנו, עדיף שחברת ג'י סיטי "תכה בברזל בעודו חם". אגרות החוב של החברה באירופה בהיקף של מעל 4 מיליארד שקל, נסחרות בתשואה לפדיון דו-ספרתית של מעל ל -11% והאגח ההיברידית שלה נסחרת במחיר של אגח זבל במחיר של 35 סנט ליורו. גם כאן החברה יכולה וצריכה (לדעתנו) להוביל מהלך דומה, על ידי שימוש בתמורת ההנפקה שבוצעה לאחרונה והמימוש הצפוי באירופה של מיליארד שקל. כלומר חברת ג' סיטי צריכה לנצל את היכולת שלה ואת שערן הנמוך של אגרות החוב שלה ולהפחית את התשואה של אגרות החוב האלה לתשואה חד ספרתית על ידי רכישתן בשוק. מחיר אגרת החוב ההיברידית באירופה תשואה לפדיון של אגרות החוב סטריט באירופה אין ספק שג'י סיטי עשתה כברת דרך משמעותית לייצובה, ואם אכן המימוש הצפוי באירופה יתבצע בשווי קרוב לספרים והתמורה תשמש לרכישת אגרות החוב סטרייט והאגח ההיברידית באירופה, אז מצבה של חברת ג'י סיטי ישתפר פלאים והתשואה לפדיון של האגחים האירופאיים שלה, תשקף תשואה חד-ספרתית בדומה לאגרות החוב של החברה בישראל. במקרה כזה, נוכל לומר שחברת ג'י סיטי היא על המפה והיא נשארת במפה, לא בספורט, אבל בכל השאר וחוץ מזה, כולם יודעים שאירופה צהובה. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- האם ג'י סיטי ונורסטאר בדרך הנכונה?

בימים אלה הודיעה חברת אלוני חץ כי לקראת תהליך עריכת הדוחות הכספיים המאוחדים של החברה לרבעון השני 2023, התקבלו בחברה אינדיקציות שעל פיהן החברה צפויה לרשום הפסדים מהתאמת שווי הוגן של נדלן להשקעה ("הפסדי שיערוך") בהיקף של כ- 560 מיליון שקל. הפסדי השיערוך נובעים מעליית שיעורי ההיוון של תזרימי המזומנים החזויים של הנדלן להשקעה. לעומת זאת, כאשר בוחנים את הדוחות של חברת סיטיקון, ש 52% ממנה שייכים לחברת האם שלה, ג'י סיטי, מגלים תמונה הפוכה. מחיר השכירות למטר רבוע עלה וחברת ג'י סיטי צפויה לרשום שיערוך חיובי בדוחות לרבעון השני 2023. כאשר בוחנים את עיקר הפעילות של ג'י סיטי באירופה ובישראל, אפשר לצפות שבדוחות שיפורסמו, תתגלה תמונה דומה כתוצאה מהשפעת האינפלציה ועלייה בשכירות למטר, כך שלא צפוי שחברת ג'י סיטי תרשום הפסדים משמעותיים מירידת ערך הנדל"ן המניב שלה. מקור ההבדל הוא שחברת אלוני חץ מתרכזת בעיקר בתחום המשרדים, אשר עדיין סובל מהשפעות פוסט קורונה, שהביאו לעלייה בשיעור העבודה ההיברידית (שילוב של עבודה במשרד ועבודה מהבית), בעוד שבחברת ג'י סיטי, תחום הקניונים חזר באופן כמעט מלא לפעילות "רגילה" ואפילו רואים מגמה של התחזקות בחלק מהמקומות. חברת ג'י סיטי הודיעה על תוכנית מימוש נכסים מעודכנת של כ- 6.3 מיליארד שקל כאשר כמעט מחצית מהתוכנית הושלמה וצפוי מימוש נוסף של לפחות של עוד מיליארד שקל באירופה עד סוף שנת 2023 ובהתאם למה שהחברה הציגה עד כה, המימושים בפולין ובצ'כיה היו קרובים לשווי בספרים. הנהלת חברת ג'י סיטי פועלת בתבונה ומשתמשת במזומנים שעומדים לרשותה מהפעילות, מהמימושים ומההנפקה שביצעה לאחרונה בהצלחה רבה, בהיקף של 410 מיליון שקל לפירעון התחייבויותיה בראש ובראשונה לפי לוח הסילוקין. כלומר העדיפות הראשונה של חברת ג'י סיטי היא הקטנת החוב ובעודפי המזומנים (רק לאחר הקטנת החוב) חברת ג'י סיטי למעשה פורעת את (ואו מבצעת רכישה עצמית של) אגרות החוב עם התשואה הגבוהה ביותר לפדיון. אם ניהול סיכונים לא היה לנגד עיניה של הנהלת החברה, אז חברת ג'י סיטי הייתה, לדעתנו, מבצעת רכישה עצמית בהיקף גדול של האגח ההיברידית, וזאת, מכיוון שהתשואה של האגח ההיברידית היא העיסקה הטובה ביותר היום ולהערכתנו, גם הנהלת חברת ג' סיטי מבינה זאת היטב. אבל בפועל, היא עושה זאת בהיקף נמוך יחסית, מכיוון שכולנו חיים בעולם האמיתי (וזה כולל את הנהלת חברת ג' סיטי), שבו יש צורך לנהל סיכונים, לשלם חובות בזמן ולוודא שיהיה ניתן לשלם חובות בזמן גם בעתיד. לדוגמא: חברת ג'י סיטי פרעה עד כה כ- 20% מאגרות החוב של חברת הבת שלה באירופה, בהיקף של 100 מיליון אירו (20% מהחוב העתיד להיפרע ב 2025) שהיה בתשואה גבוהה לפדיון, מעל 11% וכ- 18 מיליון ע.נ נקוב מאגרות החוב ההיברידיות, שנסחרות היום (סוף יולי 2023) כמעט בשליש מהפארי וזאת בנוסף לרכישות עצמיות של אג"ח שבוצעו על ידי חברת ג'י סיטי בישראל. במקביל למימושים, חברת ג'י סיטי גם עובדת על עיבוי מסגרות האשראי על ידי שיעבוד נכסים פנויים שאינם משועבדים, וזאת במטרה, כאמור, לנצל הזדמנויות לרכישת החוב עם התשואה הגבוהה ביותר. בעתיד, ככל שהריביות והתשואות ירדו, ישמשו מסגרות אלה להתרחבות באירופה ובישראל. התוכנית האסטרטגית של חברת ג'י סיטי היא לרכז את מרבית פעילות הנדל"ן שלה בישראל ובורשה, בירת פולין, ולרכז את מרבית פונקציות המטה מישראל. תוכנית המימושים למעשה נועדה לשרת את המטרה הזאת, כך שהמימושים עד כה היו בעיקר בברזיל, צ'כיה ורוסיה. השילוב של תוכנית המימושים והנפקת אגרות החוב ההמירות, מעיד על כוונת החברה להוריד את שיעור המינוף לאורך זמן במטרה לעבות את ההון העצמי ולהגדיל את כושר העמידות והשרידות של החברה. בעבר הזהרנו מרכישת מניות ג'י סיטי ונורסטאר מכיוון שהן היו מסוכנות מאד והייתה אי ודאות גדולה מאד, אבל נכון להיום, לאור ההתפתחויות החיוביות והכיוון החיובי של חברת ג'י סיטי והצפי לכך שהריבית תרד במהלך שנת 2024, אנחנו חושבים שהסיכון ירד (אך הסיכון עדיין קיים. הסיכון עדיין קיים) ואם בעבר חשבנו שאנשים שמשקיעים במניות ג'י סיטי או נורסטאר, הם מתאבדים שיעים, היום זה כבר לא כך ואנחנו חושבים שמשקיעים שמוכנים להסתכן, אז השקעה במניות ג'י סיטי או נורסטאר, היא החלטה הגיונית וסבירה, בתנאי שהמשקיעים מודעים לסיכון ומוכנים לרכבת הרים. שימו לב: גם כעת אנחנו טוענים וחושבים שרכישת האגח ההיברידית של חברת ג'י סיטי אירופה, היא העיסקה הטובה ביותר ביחס של סיכוי מול סיכון. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- נאוויטס - ניתוח לב פתוח

אנשים רבים שואלים אותנו (ואת עצמם) אם ההשקעה בנאוויטס תשתלם. יש אנשים שאומרים שהשווי של נאוויטס, השותפות שאותה מוביל גדעון תדמור, יעלה פי 10 (תשואה של 1,000 אחוז) ויש כאלה שאומרים שהשווי שלה יעלה "רק" ב 300% ויש גם כמה בתי השקעות שטוענים וחושבים שהיא שווה לפחות 30% יותר ממה שהיא שווה עכשיו. מי מהם צודק? אולי כולם טועים… במאמר הזה, אנחנו נאיר לכם את המידע עם זרקור, ניכנס לעומק הנתונים של נאוויטס ונביא לכם טבלאות ניתוח רגישות. אנחנו מקווים שזה יעזור לכם לקבל החלטה טובה יותר לגבי ההשקעה בנאוויטס. הנה כמה נתונים על נאוויטס: לשותפות נאוויטס יש פעילויות שכוללת מאות מיליוני חביות נפט. - חלקן על הנייר (תיאורטיות) וחלקן כבר מפיק. מדובר על קידוחי נפט בצפון אמריקה ובמפרץ מקסיקו. בפרויקט שננדואה (SHENANDOAH) יש לנאוויטס 49% מהזכויות. - זהו הפרויקט של נאוויטס ותחילת הפקה ממנו צפויה בסוף שנת 2024, כלומר בעוד כשנה וחצי מהיום. בפרויקט בקסקין (BUCKSKIN) שהחלה בו הפקה בשנת 2019, יש לנאוויטס 7.5% מהזכויות. - הוא פעיל כבר יותר מ 3 שנים (נכון לשנת 2023). בפרויקט דנברי (DENBURY) יש לנאוויטס 50% מהזכויות (4 נכסים מפיקים) בפרויקט נצ'ס (NECHES) יש לנאוויטס 98% מהזכויות "הלכנו" לדוח העתודות 2P של נאוויטס (PROVED AND PROBABLE), איחדנו את כל הנתונים של כל ארבעת הפרויקטים הנ"ל, בדקנו אותם לעומק והכנו כמה טבלאות של ניתוח רגישות בהתאם להיוון ולמחיר הנפט. אגב, בסוף השנה הנוכחית (2023) תבוצע הערכה מחודשת של כמויות הנפט שיש בפרויקט שננדואה ויתכן שהתמונה תהיה ורודה יותר ממה שנראה כרגע. ברור שאם מחירי הנפט ישארו כמו היום (כלומר כ $75 לחבית) ,אז נאוויטס תהיה שווה המון והתשואה עליה תהיה פנומנלית. הרבה הרבה יותר מהיום, אבל, לדעתנו, זה לא סביר שמחיר הנפט ימשיך להיות $75 בעוד 10 שנים וגם לא בעוד 15 שנה (למרות שאף פעם אי אפשר לדעת….). אמנם סביר שהצורך בנפט לא יעלם לגמרי מהעולם גם בעוד 10 שנים, אבל כנראה (שוב, אי אפשר לדעת…) שיצוצו טכנולוגיות חדשות שעצם קיומן, יקטין את רמת השימוש והצורך בנפט ויוריד את מחיר הנפט לעומת מחירו היום. כמובן שלנאוויטס יש גם חובות בסך של יותר מ 300 מיליון דולר (עפ"י דוח הרבעון הראשון של שנת 2023). החוב הזה כולל גם אגח להמרה (אגח ד') שהמרתה אמנם תכניס כסף (אם אכן תהיה המרה למניות), אבל המרה כזאת, גם תדלל את בעלי המניות. אגב, רק לצורכי החישוב שלנו, אנחנו ציינו בטבלאות הבאות שהחוב של נאוויטס הוא $357,853,000 והוא מורכב מחוב של $307,853,000 ועוד 50 מיליון דולר הוצאות הנהלה מהוונות. בנוסף, אנחנו בטוחים שלא צריך להזכיר לכם (אבל בכל זאת נזכיר לכם) שבכל פרויקט, בוודאי בפרויקטים כל כך מורכבים בעומק הים, יכולים להיות סיכונים: סיכונים הנדסיים בהקמה, אי עמידה בלוח זמנים, סיכונים תפעוליים ואתגרים נוספים וכל אלה עלולים לגרור עיכובים ועלויות נוספות. אנחנו סומכים על הנהלת נאוויטס שהם ידעו להתמודד עם האתגרים ולפתור את הבעיות, אבל אי אפשר להתעלם לחלוטין מהיבט הסיכון בפרויקט כזה וגם לא דיברנו על הזמן שיעבור עד שיטופלו תקלות כאלה (אם יהיו) ועד שהכל יהיה "בשל" ומוכן להפקה עם ובלי תקלות. הכנו כמה טבלאות שכולן כוללות גם את החוב הנ"ל של כ 350 מיליון דולר וגם את ההשפעה של אגח ד' ובדקנו כמה רמות היוון ולמרות שאנחנו מציגים את כולן, לדעתנו רמת ההיוון הרלוונטית ביותר היא 12.5% וזאת מכיוון שעלות המימון שנוצלה עד כה ושעוד תנוצל בפרויקט שננדואה, היא 10% ומדובר במאגר שעדיין אינו מפיק. מהטבלאות האלה ניתן לראות שברמת היוון של 12.5%: אם הנפט יסחר בממוצע במחיר של $36 או נמוך מזה, לאורך כל חיי הפרויקטים, אז התשואה בשווי נאוויטס היא למעשה 0 (אפס!). -כלומר במקרה כזה, לא צפוי שינוי בשווי שלה לעומת היום. אם הנפט יסחר בממוצע של $60 לאורך כל חיי הפרויקטים, אז שער מניית נאוויטס הצפוי הוא 7,017. - תשואה של 246% לעומת היום. אם הנפט יסחר בממוצע של $70 לאורך כל חיי הפרויקטים, אז שער מניית נאוויטס הצפוי הוא 9,100. - תשואה של 348% לעומת היום. אנחנו לא מעזים לחלום על מחיר נפט ממוצע שהוא גבוה יותר מ $70 לאורך כל חיי הפרויקטים מכיוון שמדובר על 20 שנה (בחלק מהפרויקטים של נאוויטס, יותר מ 20 שנה) ובעולם שבו אנחנו חיים, קשה מאד לדעת מה יהיה מחיר הנפט "מחר", אז לנסות לנחש מה יהיה ממוצע הנפט על פני 20 שנה או יותר, זה קצת מעל לכוחנו. לסיכום, יש כאן חלום גדול ונאוויטס היא למעשה "סטארטאפ" עם פוטנציאל גדול, אבל יש בנאוויטס גם סיכונים רבים שרק על חלקם אנחנו יודעים וחושבים ויתכן שנופתע (לטובה או לרעה). כהרגלנו, אנחנו מציגים את כל התמונה ולא רק "תמונה ורודה" ולכן חשוב לנו מאד לציין שאם פרויקט הדגל של נאוויטס (שהוא שננדואה) יכשל, בעלי החוב של נאוויטס אמנם די מוגנים, אבל לעומתם, בעלי המניות של נאוויטס ישאו בסיכון. אפשר לומר שמניית נאוויטס היא למעשה אופציה על פרויקט שננדואה וסביר מאד שכישלון בקידוח הזה, יביא לגיוסים נוספים. שימו לב: כישלון מוחלט בפרויקט שננדואה הוא אפשרי אבל הוא מאד לא סביר. פרויקט שננדואה הוא למעשה ארבעה קידוחים שאמורים להפיק יחד כ 80,000 חביות נפט ביום והצלחה בו היא לא אפס או אחד. שננדואה הוא פרויקט מורכב מאד, שעבר כבר כברת דרך והושקע בו הון עתק ובוצעו בו כבר שני קידוחים מוצלחים (מתוך ארבעה קידוחים מתוכננים) שבהם הגיעו לשיכבת המטרה הסופית. חברת נאוויטס כנראה מודעת לסיכונים ומאמינה בהצלחת הפרויקט הזה ועושה (ואנחנו מאמינים שהיא תמשיך לעשות) את כל מה שניתן כדי להביא להצלחתו. ולכן מה שיותר סביר הוא שבמקרה של כישלון בפרויקט שננדואה, הכישלון יהיה זמני והוא יגרור עלויות נוספות עקב תיקונים, שיפוצים, שינוע, קידוח במיקום אופטימלי חדש וזמן נוסף (שרק הוא לבדו שווה, כידוע, כסף). כלומר כישלון (אפילו זמני) בפרויקט שננדואה, יגרור עלויות נוספות ויביא לכך שיהיה "צורך" במחיר נפט ממוצע גבוה לאורך שנים ארוכות כדי להבטיח את כלכליות הפרויקט הזה. - ומי מבטיח מחיר כזה במקרה של כישלון? חשוב לנו גם לציין, שלמרות שאנחנו מתקשים להאמין שהנפט יסחר במחירים גבוהים בעוד עשר שנים ויותר, יתכן מאד שאנחנו טועים ועקב "הזנחת" וזניחת השקעות חדשות בקידוחי נפט בכל העולם, מחיר הנפט יהיה גבוה יותר ממה שאנחנו חושבים וזאת למרות הכניסה הצפויה של אנרגיות חדשות ומתחדשות. כלומר למרות שהביקוש לנפט ירד ויהיה פחות צורך בנפט בעולם (למשל בעוד עשר שנים), עדיין יהיה מחיר גבוה של נפט וזאת עקב מחסור בנפט. - היצע וביקוש... עוד דבר חשוב: נפט נקבע על פי מחיר ספוט ולהבדיל מגז, אין בו חוזים ארוכים ולפרויקט שננדואה אין כרגע הגנות כנגד ירידת מחיר הנפט בעתיד. יש סיכוי שנאוויטס תרכוש הגנות על מחירי הנפט שיופק מפרויקט שננדואה בשנה הבאה (2024), עוד לפני תחילת ההפקה (בתלות במחירים שיהיו אז) . ואגב, על פרויקט בקסקין ועל פרויקט דנברי כבר יש הגנות. חשוב מאד: הטבלאות שהצגנו כאן אינן כוללות את מוניומנט ולא את יוקטן וגם לא את פרויקט SEA LION ש 65% ממנו רכשה נאוויטס מחברת הארבור אנרג'י. הפרויקט הזה נמצא באזור איי פוקלנד (בים ארגנטינה שבדרום-מערב האוקיינוס האטלנטי) ויתכן שהוא מכיל יותר מ 700 מיליון חביות נפט. אבל כרגע (סוף יולי 2023) SEA LION טרם פותח. - יתכן שהוא יתממש ויתכן שלא ולכן הוא לא נכלל במאמר הזה. עכשיו ישאל את עצמו הקורא הנבון: "למה לי להשקיע היום בנאוויטס, שהוא עסק שעשוי להניב תשואה של 200-300% ואולי יותר, אבל נמצא בסיכון גבוה יותר מהשקעות אחרות בתחום, שהן ברמת סיכון נמוכה יותר עם תשואות דומות? נאוויטס עשויה להפיק תשואות גבוהות יותר בעתיד במידה שהתוכניות יתממשו, אך עד ההפקה בשננדואה, עשויות לצוץ הפתעות שידרשו גיוסים נוספים ולכן נאוויטס היא השקעה בסיכון גבוה. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון. לחצו כאן להגעה לעמוד הספוטיפיי שלנו.

- 20% ריבית שנתית באגח

רוצים לצפות במאמר הזה ביוטיוב או להאזין לו? - לחצו כאן. כתבנו ואמרנו שאם לא יהיה פירעון מלא של האגח ההיברידית של ג'י סיטי באוגוסט 2026, אז הריבית השנתית על האגח הזאת תעלה בנובמבר 2026 מ 3.625% ל 7%. כמובן ש 7% זאת רק דוגמא (שעשויה להיות מציאותית), אבל לצורך ההסבר במאמר הזה, אנחנו נמשיך איתה ונניח שהריבית השנתית על האגח הזאת, אכן תהפוך להיות 7% בנובמבר 2026. הריבית בפועל בנובמבר 2026 תהיה תלויה בריבית הסוואפ ל-5 שנים+3.625% (שמגלם נכון להיום כ-7%). שאלו אותנו: "איך הגעתם לתשואה שנתית של 20%, הרי הריבית השנתית היא "רק" 7%. - אז למה אתם אומרים 20%?" חשוב לנו להבהיר: זה נכון. כתבנו ואמרנו את זה ואין כאן טעות וזה תלוי בשער הקנייה. כן, לא כולם יודעים שהתשואה השנתית שלה יהיו זכאים מחזיקי האגח ההיברידית, תלויה בשער שבו הם יקנו/קונים את האגח הזה. במקרה של דחייה בפירעון הקרן באוגוסט 2026, מי שקונה את האגח ההיברידית "היום" בשער של 35 סנט של יורו, יקבל בפועל ריבית שנתית של 20% וזה לא כולל את הקרן (אם וכאשר היא תשולם), שתניב למחזיק כזה תשואה נוספת, כלומר רווח נוסף של 185% על ההשקעה. זאת לא טעות וזה תלוי בשער הקנייה של האגח ביום הקנייה. הנה כמה נתונים שיבהירו את התמונה. זה המצב היום (נניח ששער הקנייה הוא 35 סנט של יורו): כלומר, למרות שהריבית השנתית היא רק 3.625%, כל מחזיק אגח יקבל בפועל בכל חודש נובמבר 10.36% ריבית שנתית על ההשקעה שלו. בעתיד, אם וכאשר יהיה גם פירעון קרן, מחזיק כזה יקבל גם רווח נוסף של 185% על ההשקעה. אם לא יהיה פירעון קרן באוגוסט 2026, אז הריבית השנתית תגדל בנובמבר 2026 מ 3.625% ל 7% ואז הטבלה הזאת תיראה כך מאותו רגע ועד עולם (או עד שיהיה פירעון של הקרן) - כמובן בהנחה ששער הקנייה הוא 35 סנט: חלק מכם ודאי שואל: "אמרתם וכתבתם 20%, אבל איך הגעתם לזה?" הנה החישוב וההסבר לחישוב: כל מי שקונה אגח ב 35 סנט, מקבל למעשה 2.857 אגחים (100 סנט לחלק ל 35 סנט ≈ 2.857), אבל משלם רק על אגח אחת ולכן (למשל) ריבית של 7% על כל אגח, כפול 2.857 אגחים, שווים למעשה 20% (2.857 כפול 7 שווה 20). דרך אחרת לחישוב היא 7 לחלק ל 35 = …. 20% , אבל הדרך הנ"ל מבהירה יותר את הסיבה למספר הזה (20%) ולכן עדיף להבין גם את החישוב "המסובך" יותר. לחצו כאן להצטרפות לרשימת התפוצה שלנו. כך תוכלו לקבל עדכונים מהירים על התפתחויות בשוק. לחצו כאן להצטרפות לערוץ היוטיוב שלנו ותקבלו סירטונים שלנו על נושאים חמים בשוק ההון.